CDB com 200% do CDI: Vale a Pena ou é Pegadinha? Entenda Antes de Investir

Os anúncios de investimentos com “até 200% do CDI” estão cada vez mais comuns. À primeira vista, parecem oportunidades imperdíveis — afinal, quem não quer ganhar o dobro do CDI?

Mas será que esse rendimento é realmente o que você vai receber?

Neste artigo, você vai entender como esses CDBs funcionam, onde está o “detalhe escondido” e como analisar se vale a pena investir.

O que significa um CDB que paga 200% do CDI?

O CDI (Certificado de Depósito Interbancário) é uma taxa usada como referência para investimentos de renda fixa no Brasil.

Quando um banco oferece um CDB de 200% do CDI, isso significa que ele promete pagar o dobro da taxa CDI sobre o valor investido.

Na prática, isso pode parecer muito atrativo — e realmente pode ser, em alguns casos.

Mas aqui começa o ponto mais importante: nem sempre esse rendimento vale para todo o dinheiro investido.

O detalhe que muitos investidores não percebem

Grande parte dessas ofertas possui regras específicas que nem sempre ficam claras no anúncio.

Veja como normalmente funciona:

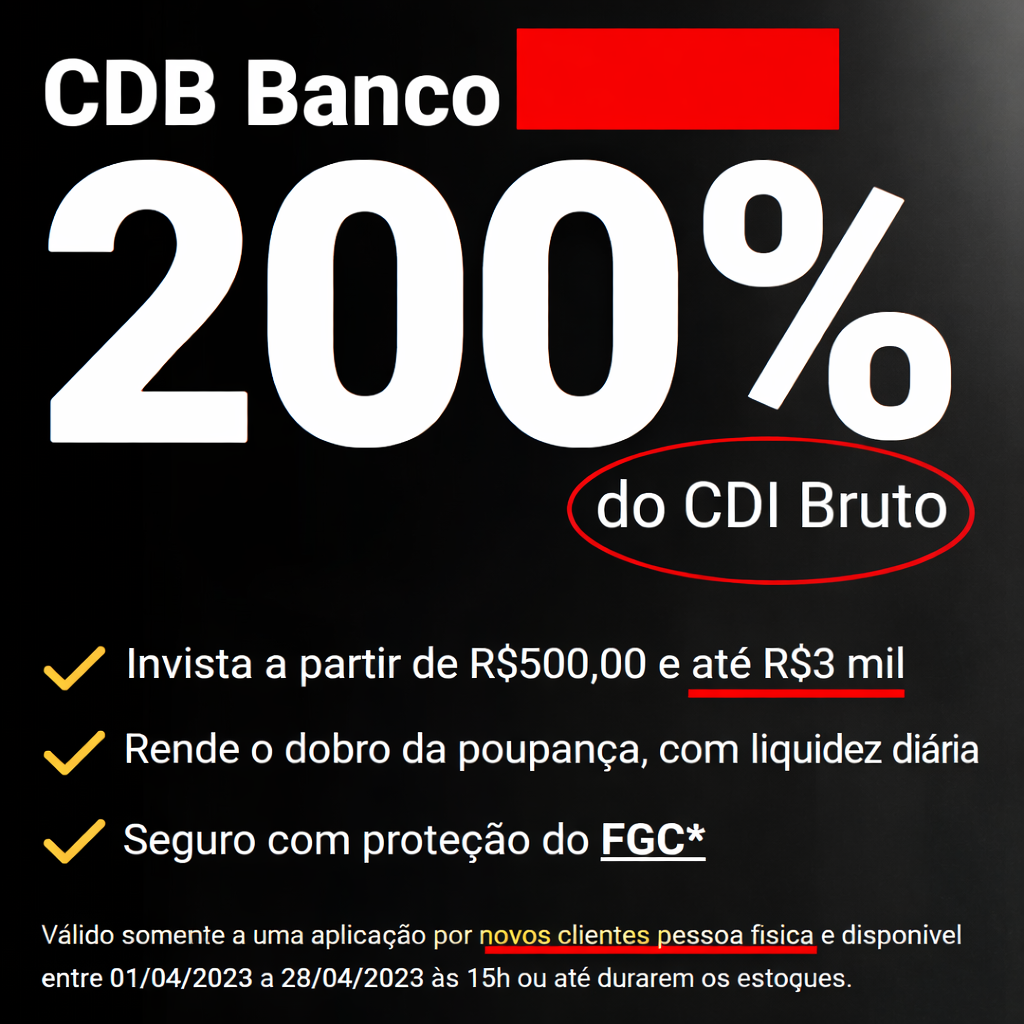

- O rendimento de 200% do CDI é válido apenas para valores baixos (ex: até R$3 mil ou R$10 mil)

- Existe limite de aplicação por CPF

- O restante do dinheiro investido rende menos (geralmente 100% do CDI ou próximo disso)

- Em muitos casos, é uma promoção para novos clientes

Ou seja, o número chamativo serve mais como estratégia de marketing do que como retorno real sobre todo o patrimônio.

Exemplo prático: o rendimento real é menor

Imagine o seguinte cenário:

- R$3.000 rendendo 200% do CDI

- R$27.000 rendendo 100% do CDI

Mesmo com o “200%”, o rendimento médio da carteira fica muito mais próximo de 110% do CDI — e não 200%.

👉 Isso muda completamente a análise do investimento.

Por que os bancos fazem esse tipo de oferta?

Esses CDBs são conhecidos como “produtos de entrada”.

O objetivo principal não é oferecer o melhor rendimento possível, mas sim:

- Atrair novos clientes

- Fazer você abrir conta

- Incentivar o primeiro investimento

- Criar relacionamento com o banco

Depois disso, a maioria dos investimentos disponíveis volta para taxas mais próximas do mercado.

Esses CDBs são seguros?

De modo geral, sim.

A maioria dos CDBs conta com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até:

- R$250 mil por CPF por instituição

- Limite global de R$1 milhão a cada 4 anos

Mas segurança não significa necessariamente melhor rentabilidade.

Quando vale a pena investir?

Esse tipo de CDB pode fazer sentido em alguns casos:

✔️ Para iniciantes que estão começando

✔️ Para aproveitar uma promoção pontual

✔️ Para diversificar pequenas quantias

Por outro lado, pode não ser ideal para:

❌ Quem tem valores maiores para investir

❌ Quem busca maximizar rentabilidade no longo prazo

❌ Quem acredita que todo o valor renderá acima do CDI

Como avaliar se um CDB é realmente bom?

Antes de investir, analise:

- Qual o valor máximo que recebe a taxa promocional

- Qual será o rendimento do restante do dinheiro

- Prazo e liquidez

- Se existem alternativas melhores no mercado

👉 O mais importante: sempre calcule o rendimento médio real da sua aplicação.

Conclusão: cuidado com os números chamativos

CDBs com 200% do CDI não são necessariamente uma fraude — mas também não são tão vantajosos quanto parecem à primeira vista.

O segredo está em entender as regras e olhar além do marketing.

Investidores que analisam o rendimento real tomam decisões melhores e constroem resultados mais consistentes ao longo do tempo.

Quer investir melhor e evitar essas armadilhas?

Se você quer ajuda para encontrar investimentos mais eficientes, com melhor relação entre risco e retorno, vale contar com uma análise profissional.

👉 Abra sua conta no BTG Pactual e invista com assessoria gratuita desde o primeiro dia.

Pra abrir a conta no banco BTG Pactual e contar com minha assessoria:

https://www.btgpactualdigital.com/cadastro/?assessor=5422716

Dúvidas? Meu Whatsapp é: 84 99121-1417